Unsere Top Higlights in der Berufsunfähigkeitsversicherung

- Vereinfachte Gesundheitsfragen

- Arbeitsunfähigkeitsschutz ( Gelbe Krankmeldung)

- Einsteigertarife bis Eintrittsalter 34 ( 40 % Nachlass )

- Studenten und Azubis bis 1500 euro BU Rente ohne Gehaltsnachweis

- Schüler ab 10 Jahren, BU Rente zwischen 700 und 1100 Euro mtl. versicherbar

- Nachversicherbar ohne Gesundheitsprüfung

Sie wurden bereits abgelehnt , machen Sie nicht den selben Fehler bei ihren Kindern , versichern Sie Ihre Kinder solange sie gesund sind !!!!!!

Berufsunfähigkeit- Vergleichsrechner

Die Arbeitskraft ist das höchstes Gut – sie sichert das Einkommen und damit den Lebensunterhalt. Jeder 4. Berufstätige scheidet heute vorzeitig aus dem Berufsleben aus. Jährlich stellen rund 400.000 Versicherte in Deutschland einen Antrag auf Erwerbsminderungsrente.

Gesetzliche Rahmenbedingungen

Der Staat hilft nicht mehr bei Berufsunfähigkeit. Für alle, die nach dem 01.01.1961 geboren sind, besteht kein Berufsunfähigkeitsschutz mehr. Es gibt lediglich noch die magere Erwerbsminderungsrente.

Vorsicht: Erwersbminderungsrente bedeutet:

- Ihre berufliche Qualifikation spielt keine Rolle

- Ausschlaggebend ist das Leistungsvermögen auf dem allgemeinen Arbeitsmarkt in irgendeiner Tätigkeit

- Sie können auf eine einfache, deutlich schlechter bezahlte Tätigkeit verwiesen werden

Die Leistungen der gesetzlichen Rentenversicherung im Detail

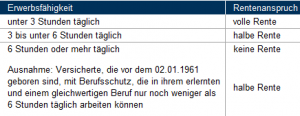

Die verminderte Erwerbsfähigkeit bezeichnet einen krankheits- bzw. behinderungsbedingten physischen bzw. psychischen Zustand, der die Fähigkeit eines Menschen einschränkt, seinen Lebensunterhalt mit der Ausübung einer beruflichen Tätigkeit zu verdienen. Die DRV unterscheidet zwei Arten von Erwerbsminderung: Die volle und die teilweise Erwerbsminderung.

Volle Erwerbsminderung / Erwerbsminderungsrente

Voll erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens drei Stunden täglich erwerbstätig zu sein.

Leistung aus der GRV: ca.34% des letzten Bruttoeinkommens

Teilweise Erwerbsminderung / halbe Erwerbsminderungsrente

Teilweise erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes zwischen drei und sechs Stunden täglich erwerbstätig zu sein“ Für die künftige Leistungsbeurteilung ist somit lediglich die Frage entscheidend, ob der Versicherte unter den üblichen Bedingungen des allgemeinen Arbeitsmarkts im Rahmen einer 5-Tage-Woche eine wie auch immer geartete Tätigkeit ausüben kann. Ausbildung, Erfahrung und sozialer Status werden demnach, abgesehen von der Vertrauensschutzregelung für vor dem 02.01.1961 geborene Versicherte, nicht berücksichtigt.

Leistung aus der GRV: ca.17% des letzten Bruttoeinkommens

Keine Erwerbsminderung

Nicht erwerbsgemindert ist, wer unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens sechs Stunden täglich erwerbstätig sein kann; dabei ist die jeweilige Arbeitsmarktlage nicht zu berücksichtigen.

Leistungsauslöser in der Berufsunfähigkeit

Krankheit

Krankheit im Sinne der Berufsunfähigkeitsversicherung ist jeder körperliche oder geistige Zustand, der vom normalen Gesundheitszustand so stark und so nachhaltig abweicht, dass er geeignet ist, die berufliche Leistungsfähigkeit oder die berufliche Einsatzmöglichkeit dauerhaft auszuschließen oder zu beeinträchtigen. Dabei kommt es nicht auf die Sicht der versicherten Person, sondern allein auf die medizinische Diagnose eines (objektiv) regelwidrigen Gesundheitszustandes an.

Körperverletzung

Körperverletzungen sind Beeinträchtigungen der körperlichen Unversehrtheit und physisch oder psychisch bedingte Störungen der inneren Lebensvorgänge.

Kräfteverfall

Kräfteverfall bedeutet ein Nachlassen der körperlichen oder geistigen Kräfte, wobei es nicht darauf ankommt, wie die versicherte Person ihre Leistungsfähigkeit erkennt oder einschätzt. Gemeint ist immer, wie § 172 Abs. 2 VVG klarstellt, ein nicht altersbedingter Kräfteverfall. Dies ergibt sich auch aus dem Zusammenhang mit den anderen Ursachen. Auch ist für den durchschnittlichen Versicherten erkennbar, dass die Berufsunfähigkeitsversicherung nicht den allgemeinen (= jeden treffenden) Kräfteverfall versichern will, sondern nur den unvorhersehbar eintretenden, also nicht mehr altersgemäßen Verfall. Maßstab für den Nachweis des übermäßigen Kräfteverfalls ist nicht, was ein durchschnittlicher Versicherter im selben Alter und im selben Beruf leisten kann, sondern nur, was ein durchschnittlicher Versicherter im selben Alter noch leisten kann.

Beispiel Altersentsprechender Kräfteverfall ist z.B. das Nachlassen der Sehkraft, so dass ein Präzisions-Uhrmacher nicht wegen normaler Alterskurzsichtigkeit berufsunfähig werden kann werden kann. Der 53-jährige versicherte Bauarbeiter behauptet, berufsunfähig zu sein, weil seine Kräfte so nachgelassen haben, dass er nicht mehr gut auf Gerüste klettern und Baumaterialien tragen kann. Abzustellen ist im Vergleich nicht auf den körperlichen Zustand von 53-jährigen Bauarbeitern, sondern auf den eines durchschnittlichen 53-Jährigen.

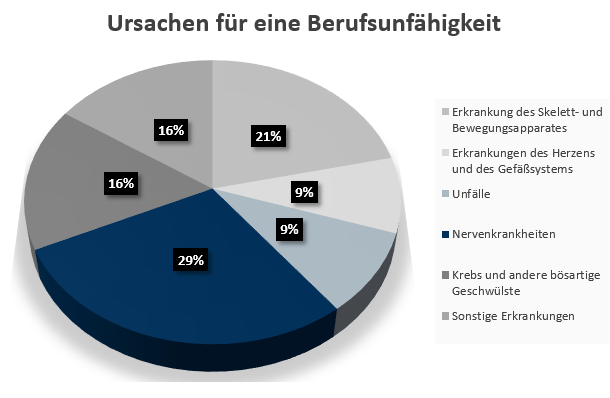

Ursachen für Berufsunfähigkeit

Berufsunfähigkeit